今回は期間工ループでFIREするには?貯蓄率はどれくらい必要?について詳しく解説していきます。

FIREは会社や時間に縛られない、誰もが憧れる生き方。

もちろん私もFIREに憧れているうちの1人です。

FIREをするには会社を辞めた後の生活で生きていくために、どれくらいの資産が必要なのか知る必要があります。

そしてFIREに必要な資産を築いていくことになりますが、場合によっては支出を減らす工夫も必要かもしれません。

FIREをするためにお金を稼ぐ選択肢の一つとして期間工があります。

期間工は未経験からでも始められ、寮に入れば家賃と光熱費が無料なので支出を減らすことができます。

3年間で1,000万円貯金した人もいるくらいです。

ですが、期間工ループだけでFIREに必要な資産を準備するのは難しいでしょう。

じゃあ期間工ループでFIREするにはどうすればいいの?

このような疑問を持っている人も多いと思います。

そこで今回は期間工ループでFIREするにはどうすればよいのか、貯蓄率はいったいどれくらい必要なのかについて解説していきます。

最後までぜひご覧下さい!

この記事は6分ほどで読めます。

期間工ループでFIREするにはどうすればいい?

期間工ループだけでFIREするのは現実的に難しいです。

なぜなら期間工は40代になると採用される確率が下がるので、働けるとしても20歳からなら約20年。

その後は派遣工になれば引き続き働くことは可能ですが、体力的にもだんだん厳しくなってくるでしょう。

ではどうすればよいのでしょうか?

期間工ループでFIREするには以下2つの選択肢があります。

- 生活費を不労所得でまかなう

- 生活費を25年分準備して年利4%で運用しながら資産を切り崩す

詳しく解説していきます。

生活費を不労所得でまかなう

FIREの手段として生活費を不労所得でまかなう方法には以下のようなものがあります。

- 配当金

- 副業収入

- 家賃収入

これらの不労所得は働かなくても自動的に入ってくるもので、定期的に得られる収入です。

ここでの副業収入とはブログやYouTubeなどの仕組みから自動的に得られる収入のことを言います。

上記3つの中で期間工ループしながら現実的に得られる不労所得は配当金または副業収入です。

配当金と副業収入を不労所得にする方法を解説します。

配当金で不労所得を得る方法

配当金で不労所得を得る方法は、期間工ループしながら配当金を出してくれる高配当株を定期的に積み立てていくだけです。

たとえば税引後の利回り3%(利回り約3.75%)の株を3年間で1,000万円分買えば、3年後には年間配当金が30万円になります。

それを21年続ければ元本投資分だけでも7,000万円になり年間配当金は210万円、月換算で17.5万円の配当金です。

メリットとデメリットも解説していきます。

メリットは以下の2つです。

- 配当金を再投資して複利効果

- 配当金の増配

配当金は毎年もらえるので配当金を再投資すれば複利効果が得られますし、企業が増配すれば配当金が増えて配当金が数年で2倍以上になる可能性もあります。

デメリットは以下2つです。

- リスク分散のため複数の銘柄選定をする必要がある

- 業績により減配する可能性がある

高配当株投資はリスク分散のために自分で複数の銘柄選定をしなければならないので最初は面倒に感じるかもしれません。

また業績により減配する可能性もありますので銘柄選定には注意が必要です。

副業で不労所得を得る方法

副業で不労所得を得る方法は先述した通り、ブログやYouTubeを継続して記事や動画数を増やしていきます。

パソコンやサーバー代の費用が必要になりますが、ブログなどを育てることで不労所得を得ることが可能です。

毎月の生活費以上の収入を得られればFIREできます。

メリットは以下の2つです。

- ブログや動画編集のスキルが身につく

- 自分の頑張り次第で収入を大きく伸ばせる

期間工だけではスキルは身につきませんが、副業スキルを身につければ一生涯使えるスキルとなります。

また、期間工の仕事と違って頑張れば頑張るほど大きく収入を伸ばすことが可能です。

デメリットは以下の3つです。

- プライベートの時間を削る必要がある

- 結果が出るまでに時間がかかり、継続が難しい

- 突然収入がなくなる可能性がある

副業ですからどうしても自分の時間を費やさなければなりませんし、ブログなどから安定的な収入を得るには数ヶ月~1年、それ以上の時間がかかる場合もあります。

また、ブログの落ち込みやアカウントBANされると収入が突然ゼロになる可能性もあるため、最終的には複数のブログや動画を運営しないと人生詰みます。

ちなみに今の時代、パソコン初心者でも月々少額のサーバー代だけでブログ運営ができてしまいます。

興味がある人は以下のリンクからぜひ挑戦してみてください!

生活費を25年分準備して年利4%で運用しながら資産を切り崩す

生活費を25年分準備して年利4%で運用しながら資産を切り崩すというのは、投資信託(S&P500)で資産を運用しながら毎年資産の4%だけ切り崩して生活するというものです。

俗に「4%ルール」と言うもので、毎年資産残額の定率4%だけを切り崩しながら運用すれば30年後でも資産が底を尽きない可能性が98%というものです。

このフレーズは「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」という本で有名になりました。

以下はメリットです。

- 毎月一定額を淡々と積み立てるだけなので楽

やることはただ機械的に毎月一定額を積み立てるだけです。

デメリットは3つです。

- 定率取り崩しなので毎年取り崩せるお金が変わる

- 暴落が来たとき、使えるお金が極端に減る

- 暴落時に備えて生活防衛資金が必要

資産額は変動しますので取り崩せるお金も変動します。

暴落が来たときに取り崩せるお金が減ると生活費を極端に抑えなければならないので、別枠で生活防衛資金が必要になります。

この生活防衛資金は現金クッションと呼ばれており、万が一の2%に備えるためのものです。

詳しいことは「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」に書かれています。

積み立て投資ならこつこつ資産形成が可能です。

以下は3,000万円の資産形成についての記事です。

期間工ループでFIREをするのに貯蓄率はどれくらい必要?

ここまでは期間工ループでFIREする方法を解説してきました。

FIREする方法はわかったけど実際にはいくら必要なの?

このようにゴールまでにいくら必要かは誰もが気になるところでしょう。

実はFIREには支出額が大きく関係しており、給料のどれくらいを貯蓄に回せるのかでFIREまでの年数が変わってきます。

詳しく見ていきましょう!

FIREに必要な貯蓄率は?

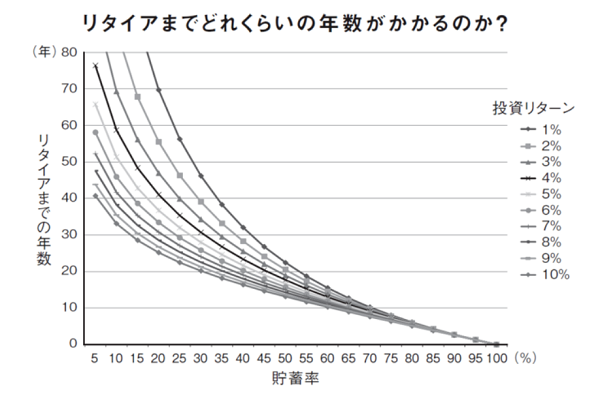

以下は貯蓄率とFIREにかかる年数のグラフです。

ダイヤモンド・オンラインより引用

毎月の支出が少なければ少ないほど貯蓄ができるので貯蓄率が上がります。

年収が違えど、貯蓄率が同じならFIREまでに必要な期間は同じということです。

そしてここで注意したいのは、FIREに投資リターンが最低でも1%以上必要ということ。

貯蓄率80%であれば投資リターンが少なくても7年前後でFIREできることがわかります。

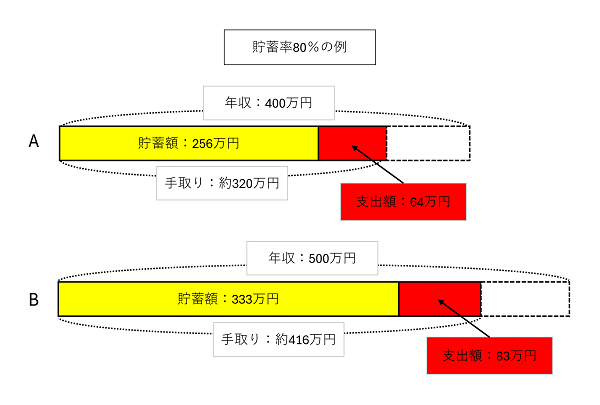

期間工の年収を例にいくら貯金できるか見てみましょう!

以下の表を基に解説します。

一般的に期間工の年収は400~500万円と言われています。

そこで期間工Aの年収は400万円、Bの年収は500万円、二人の貯蓄率は80%とします。

年収400万円(手取り約320万円)のAは、年間で約256万円貯金が可能。

一方、年収500万円(手取り約416万円)のBは、年間で約333万円貯金が可能。

以上のことから貯蓄率80%の人は、7年あれば約1,800~2,300万円の貯金が可能でFIREできるということです。

ちなみに上記のモデルだと貯蓄率80%で毎月の生活費が約5.4~7万円となり、投資リターンなしで約27年間生活できます。

詳しくは後述しますが、あくまでも生活費のみの取り崩しの計算なので注意が必要です。

期間工ループしてFIREするなら貯蓄率はどれくらい必要?

20歳の人が40歳まで期間工ループすると考えれば、最低でも貯蓄率50%は必要でしょう。

参考までに、年収400万円の人が貯蓄率50%だと貯蓄額は年間160万円。

21年間(3年満了を7回)働けば約3,360万円貯金できます。

これをすべて税引後3%の高配当株に積み立て投資すれば21年後には資産が約4,600万円になり、毎月11.5万円の不労所得になります。(参考:keisanにて算出)

もちろん貯蓄率は高い方がFIREしやすいですが、無理に貯蓄率を上げるとストレスになるので貯蓄率は無理のない範囲にとどめることをおすすめします。

もちろん注意点もあります!

期間工ループでFIREするときの注意点

期間工ループでFIREするときの注意点が5つあります。

- 最低でも1%以上の投資リターンが必要

- FIREした後も支払わなければならない費用がある

- FIREまでの年数が景気に左右される

- 期間工をやめると寮に住めない

- 贅沢ができない

最低でも1%以上の投資リターンが必要

投資や副業での不労所得や投資リターンがないと長生きした場合にインフレや不測の事態で貯蓄が底をつき、人生詰む可能性があります。

期間工をしながら貯金だけでなく、資産を育てることが必須です。

FIREした後も支払わなければならない費用がある

FIREした後も住民税、国民年金保険料、国民健康保険料を支払う義務があります。

貯蓄率が高くFIREまでの年数が短くても、余分に貯金をしておくことも必須です。

とくにFIRE後の翌年は住民税の請求が数十万円になりますので注意が必要です。

FIREまでの年数が景気に左右される

期間工も毎回残業や夜勤ができるとは限りません。

リーマンショックのような不況が来れば最悪の場合、契約更新できない可能性もあります。

そのためにも配当金や副業などの不労所得を作っておくことで精神的にも余裕ができます。

毎月の不労所得でお金のストレスも減ります。

期間工をやめると寮に住めない

期間工ループしている間に寮に住んでいる人は要注意です。

FIRE後は寮に住めないので家賃と水道光熱費がかかります。

FIRE後にかかる費用をシミュレーションしておくことが重要です。

贅沢ができない

貯蓄率が高い状態でFIREしてしまうと贅沢ができません。

FIRE後に贅沢をしたいなら多くのお金が必要になりますので、FIRE後にやりたいことを計画して事前に余裕資金を準備しておくことも重要です。

FIREしたなら好きなことをやりたいですよね!

期間工ループでサイドFIREならさらにハードルが下がる

実はFIREの中にも種類があります。

- ファットFIRE

- リーンFIRE

- サイドFIRE

- バリスタFIRE

- コーストFIRE

難易度は1のファットFIREが最も難しく、5のコースとFIREが一番難易度が低いです。

順に解説していきます。

ファットFIRE

生活資金と遊ぶための資金を確保したうえで仕事を完全に引退した状態です。

時間に縛られず、好きなものに惜しみなくお金をかけられる、誰もが憧れる夢のようなFIREです。

リーンFIRE

仕事は完全に引退していますが生活費を倹約して暮らすミニマリスト向きFIREです。

資産を運用しながら生活資金を切り崩していきます。

サイドFIRE

プチFIREとも言われ基本、生活資金は資産を運用しながらお金から切り崩します。

個人事業主や副業などで娯楽費用などの余裕資金を稼ぐスタイルのFIREです。

難易度はファットFIREの半分くらいの資産があればよいと言われています。

バリスタFIRE

生活費の半分をパートやアルバイトなどの時短勤務形態で働きながら稼ぐFIREです。

残りの半分の生活費は資産を運用しながら切り崩していくのでフルタイム勤務よりも時間にゆとりが持てます。

コーストFIRE

60代で仕事をリタイアするまでフルタイムで働くFIREです。

一番多難易度が低く、最も多いスタイルのFIREです。

期間工ループで可能なFIREは?

現実的に期間工ループで可能なのは1のファットFIRE以外です。

ファットFIREは副業が当たれば、一発逆転できるくらいに考えた方がいいでしょう。

期間工ループでFIREするには?貯蓄率はどれくらい必要?のまとめ

今回は期間工ループでFIREするには?貯蓄率はどれくらい必要?について解説してきましたがいかがでしたか?

期間工ループでFIREするのに重要なのは貯金額ではなく、貯蓄率です。

ご紹介したグラフを見れば、FIREするのに貯蓄率がどれくらい必要なのかわかります。

万が一のために余裕資金も貯めておきましょう。

グラフのデータは資産を運用しながら切り崩してくものなので投資もしくは副業が必須になります。

個人的には高配当株投資の方が難易度が低めなのでおすすめです。

資産に比例して配当金も増えるので、喜びも大きくなりますよ!

正しいやり方さえすれば期間工ループでもFIREは可能です!

今すぐ期間工になってFIRE目指してみませんか?

- 当ブログでは投資銘柄について触れることがありますが、売買の推奨を目的としたものではありません。当ブログを参考にした投資結果についての責任は負いかねますので最終的な投資決定はご自身でお願い致します。